El 3 de noviembre de 2014 Sergio Jadue se sentía protegido en su templo de Quilín. Ese día, fue reelecto por unanimidad a la cabeza de la Asociación Nacional de Fútbol Profesional (ANFP) y su administración solo recibía elogios de sus pares. Jadue fue alzado como el artífice de los mejores contratos de la historia de la asociación y, con la ayuda de una generación dorada de jugadores que ya había brillado en el Mundial de Brasil, nada podía fallar. Un año más tarde, un misil disparado por el FBI desde Nueva York y que llevaba la marca de la Confederación Sudamericana de Fútbol (Conmebol), derrumbó su templo.

A partir de ese momento, los dirigentes de los 32 clubes del Consejo de Presidentes de la ANFP intentaron crear una muralla entre ellos y las millonarias coimas que el propio Jadue confesó haber recibido, y los desfalcos que fueron apareciendo en la asociación. Ese muro ya no existe. Porque lo que Jadue hizo durante los cinco años que estuvo al mando de la asociación (2011-2015), tuvo el beneplácito y el silencio de todos. Para ello, hizo uso de su mejor jugada: repartir los millonarios ingresos que recibía la ANFP entre los clubes asociados, además de otorgarles créditos blandos que sobrepasaron los límites establecidos.

En total, las sociedades anónimas del futbol ingresaron a sus arcas más de $42 mil millones entre créditos y contratos de “La Roja”, a lo que se suma la suculenta cifra que proviene del Canal del Fútbol (CDF), la que solo en 2015 les significó otros $32.800 millones. Así, a fines del 2014, la ANFP se había transformado en un verdadero banco que entregaba dinero a cambio de subordinación y silencio.

Las consecuencias de todo aquello están hoy a la vista: un déficit que, según la directiva actual, supera los $9 mil millones. Entre los dirigentes de clubes y de la ANFP hay unanimidad: Sergio Jadue es el único culpable. Distintos directivos aseguraron a CIPER que nunca supieron de las maniobras realizadas por la directiva anterior, porque “la información era entregada por Jadue de manera confusa y en medio de ‘fuegos de artificio’, una estrategia que el calerano manejaba como un maestro”.

La indagación de CIPER desmiente esa versión. Porque tanto el directorio pasado como el Consejo de Presidentes de la ANFP –del cual eran parte cinco miembros del actual directorio (ver nómina)– fueron informados y alertados del profundo hoyo financiero que se estaba acumulando.

La indagación de CIPER desmiente esa versión. Porque tanto el directorio pasado como el Consejo de Presidentes de la ANFP –del cual eran parte cinco miembros del actual directorio (ver nómina)– fueron informados y alertados del profundo hoyo financiero que se estaba acumulando.

Una de las pruebas de ello está en un puñado de documentos de la ANFP que CIPER revisó: estados financieros anuales, informes semestrales, controles de finanzas y las actas del directorio y del consejo de presidentes donde estos informes fueron presentados.

Allí figuran los seis aumentos de remuneraciones del cuerpo técnico de Jorge Sampaoli entre 2012 y 2015, los millonarios créditos a los clubes que sobrepasaban el máximo autorizado; y también, como lo informó La Tercera, las abultadas cifras que estaban gastando los clubes por sus plantillas técnicas y de jugadores. Un gasto sin control que dejó a 11 clubes con pérdidas que superan los $12 mil millones durante 2015, según informó El Mercurio.

La revisión que hizo CIPER de esos archivos confirma la estrategia utilizada por Jadue: muestra cómo desde que se instaló en el timón de la ANFP en 2011, se dispararon los préstamos que se otorgaban a los clubes. Si en 2011 alcanzaban a $550 millones, en 2014 llegaron a $2.153 millones. En total, durante todo el período de Jadue, la ANFP prestó más de $6.500 millones a los clubes asociados.

El resultado de ese despilfarro quedó a la vista de todos a fines de 2014: al 31 de diciembre de ese año, los clubes adeudaban $3.428 millones a la ANFP (ver documento). Según el estatuto de la ANFP, el máximo de préstamos a cada club no puede superar los $50 millones (lo que da un total de $1.600 millones al año). Cuando se informó a los directivos de los 32 clubes que la deuda llegaba casi a los $3.500 millones, todos supieron que la norma se había violado. Pero nadie dijo nada.

Pero eso no es todo. Porque los clubes seguían fuertemente endeudados y estaban acosados por las empresas de factoring. La prueba es que, a fines de 2013, la ANFP solicitó un crédito al BBVA y al Banco Penta por US$30 millones en total, para saldar las deudas que tenían algunos clubes con los factoring. La garantía para los bancos -y que se dejó establecida en acta- fueron las próximas cuotas que los clubes recibirían del CDF, con la condición de que el máximo que podía alcanzar el préstamo por club sería de US$1 millón (ver documento).

El acuerdo no fue respetado. Porque Unión La Calera, el club que presidió Jadue y que le permitió ser elegido presidente de la ANFP, recibió US$2 millones, el doble de lo establecido, un “regalo” que no le impidió descender esta temporada a Primera B. Los mismos US$2 millones recibió Deportes Concepción, club que fue propiedad de Nibaldo Jaque, secretario general de la ANFP y el más estrecho aliado de Jadue. Nadie sabe qué hizo ese club con la danza de millones que llegaron a sus arcas. Hoy, sus jugadores están impagos, el club expulsado del fútbol profesional por morosidad y su sede cerrada. Pero la ANFP no ha presentado querella por sus deudas, para que sea la justicia la que identifique quién o quiénes se quedaron con esos millones.

No solo los clubes de Jadue y Jaque se beneficiaron de estos últimos préstamos. También lo hizo Ñublense, el club propiedad del hermano del tesorero de la ANFP, Alexander Kiblisky, el que obtuvo US$1,2 millones, sobrepasando también el límite acordado. Del resto de los 32 clubes, 18 solicitaron el máximo (US$1 millón), mientras que Curicó y San Felipe pidieron US$400 mil y US$500 mil, respectivamente (ver nómina).

AQUÍ NO SE PAGAN IMPUESTOS

La directiva de Sergio Jaduetuvo un trofeo mayor de dinero a repartir: los contratos por derechos correspondientes a la selección nacional. Fue la mejor arma de Jadue para obtener sumisión y silencio de los 32 clubes. Entre 2012 y 2015 repartió casi $23 mil millones: $10 mil millones del contrato con MegaSports, $2 mil millones del contrato con Nike, $8.500 millones por adelanto y entradas de la Copa América y $1.600 millones que en los balances solo se registra como “flujo ANFP”.

Todos estos dineros tuvieron un beneficio adicional: no pagaron impuestos porque se entregaban a los clubes a cambio de una promesa que la ANFP garantizó: fomentar el desarrollo del fútbol joven. Una promesa que todo indica que no se cumplió.

La fórmula que acordaron en la ANFP para repartir estos dineros, que provienen del valor en alza que fue teniendo la selección nacional en el mercado, fue que debían ser rendidos a final de cada año para su revisión. CIPER tuvo acceso a la documentación oficial respectiva y ella indica que a fines de 2015 más de la mitad de los $23 mil millones repartidos, no ha sido rendido. Un dato grafica la falta de control: en 2012 ni un solo club rindió los $1.600 millones repartidos por ese concepto.

LA “FÓRMULA” DEL FÚTBOL JOVEN

La regencia de Jadue partió con una promesa clave que fue tomada del programa con el que su “padrino” Jorge Segovia (principal controlador de Unión Española y de la Universidad SEK), llegó en 2010 a la presidencia de la ANFP, de la que debió salir al poco tiempo en medio del primer escándalo: “La selección chilena, un aporte de todos”. El incentivo que acompañó ese slogan fue que los excedentes de la selección “deben ser distribuidos entre todos los asociados en forma igualitaria” (ver reportaje CIPER “Las platas de la Roja: El botín detrás de la guerra del fútbol”).

En esa época (2010), los ojos del mundo del fútbol estaban puestos en el grupo de los 23 jugadores de la selección chilena y que se convirtieron en el mayor susto de la España campeona del mundo en Sudáfrica. Una generación dorada que, por su calidad y personalidad, iba a traer contratos millonarios para la ANFP. La promesa que Jadue les puso a los clubes sobre la mesa el día de su elección, los engolosinó a todos. Y así fue, porque los millones llegaron.

En esa época (2010), los ojos del mundo del fútbol estaban puestos en el grupo de los 23 jugadores de la selección chilena y que se convirtieron en el mayor susto de la España campeona del mundo en Sudáfrica. Una generación dorada que, por su calidad y personalidad, iba a traer contratos millonarios para la ANFP. La promesa que Jadue les puso a los clubes sobre la mesa el día de su elección, los engolosinó a todos. Y así fue, porque los millones llegaron.

La primera remesa de dólares llegó en noviembre de 2012. Sergio Jadue se presentó ante el directorio (conformado por Jorge Segovia, Cristián Varela, Nibaldo Jaque, Jaime Baeza y Alexander Kiblisky, quien se excusó ese día) con una oferta que dejó boquiabierta a todos. Había llegado a un acuerdo por los derechos televisivos y comerciales de la selección chilena para las clasificatorias a Rusia 2018 por US$106 millones. El oferente: MegaSports, perteneciente a Carlos Heller, entonces solo dirigente de Azul Azul (sería presidente a partir de abril de 2014) y cabeza del Grupo Bethia.

El acta de esa sesión dice: “El presidente explicó la oferta que hizo la empresa (MegaSports) y detalló cuáles son los derechos que pretende adquirir. Asimismo, las reuniones que hubo y los derechos que se excluyeron”. El acuerdo contó con la aprobación unánime del directorio, el que elogió la gestión de Sergio Jadue (vea acta).

Casi un mes después, el 18 de diciembre de 2012, se realizó el Consejo de Presidentes donde Jadue informó de la oferta. Apoyado en un powerpoint, explicó los beneficios: “es casi un cien por ciento de aumento” comparado con la administración pasada. Y detalló: por los derechos televisivos y comerciales de la selección chilena se pagarían US$20 millones al contado al momento de suscribir la firma, y el resto (US$86 millones) en 48 cuotas iguales y sucesivas.

Pero eso no fue todo lo que revisaron los dirigentes de los 32 clubes. El segundo punto de la tabla fue la fórmula de reparto de esos dineros. Un obstáculo impedía concretar la promesa hecha por Jadue. Por ser una corporación de derecho privado sin fines de lucro, no podía repartir dineros entre sus asociados. Y se hacía prácticamente imposible al considerar que la mayor parte de los 32 clubes asociados eran sociedades anónimas que sí tienen fines de lucro. Todos sabían que Impuestos Internos (SII) estaba encima: había iniciado una cobranza asociada a las transacciones y utilidades de la ANFP (se cerró el 27 de enero de 2014 con un pago de $1.691 millones, menos del 5% de lo que debieron pagar, ver reportaje de CIPER “Copa América: La operación relámpago de la ANFP para evitar otro round con el SII”).

No contaban con la astucia del calerano (o de sus gestores, el más importante Jorge Segovia, entonces aún vicepresidente de la ANFP) y de la directiva que lo secundó. Porque en esa misma sesión en que el consejo de presidentes aprobó el contrato con MegaSports, Sergio Jadue presentó la fórmula que permitiría sortear el obstáculo por la “vía legal”: los dineros se repartirían con excepción tributaria bajo el objetivo de promover el desarrollo del fútbol joven.

Sergio Jadue

Jadue llevó a esa sesión a un asesor tributario, quien explicó el modelo a los presidentes: “Todos los ingresos que son propios de la ANFP van a tener que pagar impuestos. Entonces, qué se me ocurre a mí, apelando a la realidad de la corporación: lo que se tiene que hacer es asumir ciertos gastos que son propios de los clubes y que son necesarios para que el ‘producto selección’ pueda venderse a mejor valor, que es mejorar los cadetes. Esto, lógicamente, tienen que resolverlo ustedes, pero a mí se me ocurre que tiene una buena defensa (ante el SII) que la ANFP asuma los gastos de financiamiento de los cadetes de los clubes y directamente con rendición de gastos de los clubes y, de esa forma, logramos ‘netear’ el ingreso de la ANFP y no le generamos el ingreso tributario a los clubes”. Así registró el acta la “fórmula” acordada.

Un ejecutivo de la ANFP que fue parte de la elaboración de este plan, explicó a CIPER por qué el fútbol joven era la solución perfecta: “Entregaba la justificación ideal para el SII, que era la formación de futuras estrellas del balompié nacional. Un reparto del dinero que era justificado y que tiene que ser rendido”.

LA PELOTA GIRA CON NIKE

Con la fórmula establecida, sólo faltaba que llegaran los demás contratos. En el intertanto, había que mantener el reparto funcionando, por lo que se distribuyeron los dineros que entregó la Conmebol para organizar la Copa América en Chile, y los ingresos por venta de entradas del mismo evento.

La bicicleta funcionó en perfectas condiciones hasta marzo de 2015, cuando se anunció el proceso de licitación para vestir a “La Roja”. Fueron invitadas a participar las marcas deportivas Under Armour, Brooks, Penalty, Puma, Nike y Adidas. De ellas, sólo llegaron los sobres con ofertas de las tres últimas (ver documento).

Un ejecutivo de la ANFP fue el encargado en abril de 2015 de abrir los sobres ante el consejo de presidentes. Puma ofreció un pago anual de 81.875 UF ($2.055 millones), Nike ofertó 182.449 UF ($4.479 millones) por año y Adidas 176.176 UF ($4.422 millones) también anual. Además, dos empresas ofertaron un pago up front (por adelantado) por la firma del contrato: la de Nike fue de 80.650 UF ($2.026 millones) y la de Adidas, 56.650 UF ($1.421 millones). Adidas y Puma ofertaron contratos por cuatro años, mientras que Nike ofreció ocho años.

Al finalizar la presentación de las ofertas, Sergio Jadue dijo las palabras mágicas: “Como nosotros tenemos presupuesto, los up front lo vamos a repartir en reparto igualitario a los clubes para que ustedes lo utilicen de buena manera”. La opción de Nike fue elegida en forma unánime por el consejo porque era la que repartía el mayor monto de manera inmediata.

Al finalizar la presentación de las ofertas, Sergio Jadue dijo las palabras mágicas: “Como nosotros tenemos presupuesto, los up front lo vamos a repartir en reparto igualitario a los clubes para que ustedes lo utilicen de buena manera”. La opción de Nike fue elegida en forma unánime por el consejo porque era la que repartía el mayor monto de manera inmediata.

Solo Jorge Lafrentz, representante de Santiago Wanderers, esbozó una tímida cautela sobre los montos que se estaban repartiendo: “Es delicado hablar el tema de montos, porque, lo que ocurre, es que en la imagen popular creen que hay danzas de millones y millones y millones de dólares; que todos los clubes con esto se hacen ricos; y hay que ser muy cuidadosos y austeros en la comunicación de las cifras para que no exista mala interpretación, porque, por otra parte, hay distribución del Canal del Fútbol” (ver acta).

Lafrentz tenía razón. El 12 de agosto de 2015, dos días después de la firma del contrato, se repartieron $2.026 millones. La demora entre la adjudicación (abril) y el inicio de contrato (agosto) tuvo una explicación que fue un presagio de la tormenta que se les vendría encima solo meses más tarde: “Debido a que Nike está siendo investigada a propósito del caso FIFA y FBI en la venta de derechos indumentaria deportiva de la selección de Brasil”, le explicó al directorio de la ANFP, el secretario ejecutivo. Por esta misma razón, la casa matriz de Nike en Estados Unidos, pidió que el contrato tuviera una fiscalización externa. La ANFP no lo creyó necesario y no aceptó.

Hoy el problema principal para la ANFP no es Nike, sino poder demostrar que los dineros repartidos entre los 32 clubes sin pago de impuestos, bajo la promesa de que se utilizarían en la promoción y desarrollo del fútbol joven, efectivamente tuvieron ese destino. El dinero reservado para las divisiones inferiores de los clubes, se encuentra en tela de juicio. Y ello, porque en algunos clubes simplemente esa inversión no se ve.

Durante los cinco años de Jadue se repartieron unos $714 millones por club por ese concepto. Y la responsabilidad no es solo de la ANFP. Administrativos de la asociación que tuvieron relación con esas rendiciones, aseguraron a CIPER: “En Impuestos Internos sólo se hace una revisión documental, pero nadie, ni la ANFP ni la Superintendencia de Valores y Seguros (SVS) o el Ministerio de Justicia, que recibe las rendiciones y memorias anuales, revisa si la compra de indumentaria, comida o tanta otra cosa que se dice en el papel, es real o no”.

Directivos de la ANFP reconocieron a CIPER que no tienen la capacidad de fiscalizar de verdad cómo se invierte el dinero del fútbol joven, por lo que solo realizan una revisión documental de los gastos. Lo mismo que luego hacen funcionarios del SII.

CIPER tuvo acceso al instructivo que entregó la ANFP para estas rendiciones (ver instructivo). El proceso consta de dos etapas: la primera, es una planilla excel modelo que incluye tablas por remuneraciones, honorarios, facturas y un resumen de todos los gastos. En la segunda fase, se envían copia de todos los documentos a la ANFP, donde quedan archivadas. En el propio instructivo se incentiva el relajo: allí se estipula que el club que no cumpla con la rendición deberá devolver sólo el 20% de la “cifra no rendida”.

CIPER solicitó a la ANFP acceso a estas rendiciones de fútbol joven. No hubo respuesta. También consultó al SII detalles sobre la fiscalización de estas rendiciones. Tampoco hubo respuesta.

CIPER tuvo acceso a un correo electrónico de la Unidad de Control Financiero (UCF) de la ANFP, enviado a miembros del directorio el 27 de noviembre de 2015. Allí se detallan todas las rendiciones que han hecho los clubes de los dineros entregados para el desarrollo del fútbol joven, además de la identificación de aquellos que están en deuda. En total, de los casi $23 mil millones que se repartieron durante el mandato de Sergio Jadue, más de $12 mil millones aún no se rendían (ver nómina).

TODOS SABÍAN

El 24 de abril de 2015 todos los miembros del Consejo de Presidentes de la ANFP recibieron el estado financiero del período 2014. Allí, nuevamente había constancia del déficit acumulado. En el acta respectiva consta que solo un consejero (identificado como representante de la U. de Chile) expresó su preocupación por las cuentas de la ANFP. Específicamente, sobre el aumento de costos en la selección chilena:

“Nos gustaría poder preguntar acerca de un incremento importante que ha habido en los costos de la selección nacional. ¿Cómo se ve eso hacia el futuro y cómo ven ustedes esa situación? Porque una parte importante del aumento de los costos de la asociación tiene que ver con eso”, dijo el consejero.

Al parecer, la respuesta por parte de la directiva fue insatisfactoria, porque el consejero insistió: “Nosotros no tenemos ningún problema respecto a la aprobación del gasto que se hizo, más bien, saber cuáles son las razones por las cuales ha aumentado el gasto en la selección. Porque de acuerdo a la cifra que nosotros disponemos, ha aumentado de los $6 mil millones (en 2011) a $11.500 millones (en 2014)” (ver acta).

Fue el propio Sergio Jadue quien le respondió: “Básicamente, en gastos en jugadores, los premios, premios del cuerpo técnico que no estaban presupuestados, la gira que se realizó de los trabajos preparativos para el mundial, etc. Ese es más o menos el desglose de los ítems más importantes de lo que usted hace mención”.

Jorge Sampaoli, ex entrenador de la Selección Chilena.

En ese momento, Sergio Jadue ya había negociado dos nuevos aumentos con Jorge Sampaoli, además de otro monto de US$200 mil que se incluyó en un anexo y que obligaba al DT a realizar charlas y revisar la malla curricular del Instituto Nacional del Fútbol (INAF), una tarea que cumpliría en un “informe oral” (ver reportaje de CIPER “Ultimátum de Justicia: La ANFP cuadra la caja o se querella por las platas ‘perdidas’”).

En el mismo informe financiero de abril que conocieron todos los dirigentes, aparecen las “cuentas por cobrar a clubes”. Fue la fórmula de ocultar en el balance los préstamos que la ANFP había entregado a los equipos, vulnerando incluso las normas que imponían límites. En el “estado financiero” que revisó CIPER, ese ítem corrobora el explosivo aumento del endeudamiento de los clubes: los préstamos no pagados pasaron de $334 millones en 2013 a $3.428 millones en 2014. No hubo un solo directivo de club que reclamara o que alertara sobre ese monto. Solo silencio y aprobación. Todos aceptaron el balance (ver “estado financiero”).

Meses más tarde, en agosto del 2015, los directivos de los clubes tuvieron otro remezón cuando recibieron el estado financiero del primer semestre de ese año, con los flujos de caja proyectados (del 31 de julio hasta diciembre). Para que nadie dijera que no entendió, el informe fue acompañado de una presentación en powerpoint. Allí se incluyen los $149 millones que la ANFP pagó a los abogados estadounidenses que Jadue contrató para su defensa en el “escándalo FIFA”. Y los $960 millones más que se le pagarían a Sampaoli y su cuerpo técnico en la nueva adecuación del contrato. Una modificación que le significaría a la ANFP pagar otros $400 millones en impuestos, como consta en el informe.

Sobre el déficit acumulado, ese informe es muy claro. Tras la Copa América y considerando los premios que se debían pagar a los jugadores por haber salido campeones en ese torneo continental, el flujo de caja proyectado a diciembre preveía un déficit de $3.477 millones (ver documento). Una vez más, nadie dijo nada.

Debieron pasar más de dos meses -y cuando ya era evidente que Sergio Jadue se hundía junto a los otros directivos de la Conmebol- para que en el directorio de la ANFP se escuchara una voz disidente. En noviembre de 2015, cuatro miembros de la directiva de la asociación por primera vez le enrostraron a Jadue haber negociado solo con Nibaldo Jaque un contrato. Hasta ese momento nunca les importó que Jadue gestionara solo los contratos de MegaSports, los aumentos para Sampaoli y tampoco que decidiera unilateralmente los montos de los préstamos a clubes. Y fue la renovación que Jadue hizo con Santa Mónica (por US$3 millones), empresa española dedicada a la compra y venta de derechos comerciales deportivos, la que encendió la primera mecha en el directorio (ver contratos con Santa Mónica).

Jadue abandono la reunión abruptamente y evidentemente ofuscado. Días después viajó a Estados Unidos donde confesó haber recibido US$2,2 millones en coimas como vicepresidente de la Conmebol (vea reportaje de CIPER: “Sergio Jadue: el juego sucio que le reportó US$2,2 millones”).

Si para muchos la imagen de Jadue, saliendo de Chile rodeado de carabineros, marcó el fin de una etapa, lo que los dirigentes del fútbol chileno no pueden decir es que recién ese día empezaron a saber lo ocurrido. Como se ha dicho, todos supieron en distintos momentos el déficit que se estaba acumulando. Y muchos de ellos participaron de las decisiones que beneficiaron a sus clubes y que dejaron un forado en la corporación que hoy lideran.

Arturo Salah asumió como presidente de Blanco y Negro S.A. (Colo Colo) en abril de 2013, meses después del primer reparto de la ANFP a los clubes por el contrato de MegaSports. En el período de Jadue, Colo Colo recibió $714 millones para el fútbol joven. A noviembre de 2015, Blanco y Negro aún no había rendido $378 millones, correspondiente a los repartos de 2012, 2014 y 2015.

Arturo Salah

Durante su período como presidente de la concesionaria del Club Social y Deportivo Colo Colo, Salah estuvo presente en dos repartos de dineros por fútbol joven (segundo anticipo de MegaSports y primer anticipo de la Copa América 2015) y fue parte del consejo de presidentes que acordó pedir un crédito por US$30 millones a los bancos BBVA y Penta para saldar los factorings.

En similar situación están Aldo Corradosi (Audax Italiano y actual tesorero de la ANFP) y Juan Carlos Silva (Deportes Iquique, actual director de la ANFP), ambos también empezaron a acudir al consejo en 2013, como representantes de sus clubes (no eran presidentes). Y a diferencia de Salah, allí se mantuvieron hasta su elección en el actual directorio, por lo que participaron en un total de cinco reparticiones de dineros (se agrega el segundo anticipo por la Copa América y el contrato con Nike). En noviembre de 2015, Audax Italiano aún no había rendido $308 millones del fútbol joven, mientras que Deportes Iquique estaba al día.

La complicidad de Sebastián Moreno (Cobresal) y de Gaspar Goycoolea (San Luis), secretario general y vicepresidente respectivamente de la actual directiva que encabeza Salah, es mayor: estuvieron desde el principio y participaron de la decisión de la fórmula del “fútbol joven” con la cual se evitaba pagar impuestos por los dineros que la ANFP repartiría entre los clubes. Ambos llevaron a sus clubes la primera tajada del contrato con MegaSports. Moreno fue presidente de Cobresal desde junio de 2012 hasta enero de 2016, cuando entró junto a Salah a la directiva de la ANFP. Goycoolea fue presidente de San Luis desde 2008 hasta julio de 2014. Su club se benefició en 2013 con un préstamo de $55 millones.

Como la decisión queda en manos de un juez, entonces aparece un segundo problema en la norma del sistema de protección, pero esta vez para el menor y/o su familia. Porque la ley no exige que los afectados tengan un abogado que los represente. Y como la gran mayoría de los niños y las familias que llegan a esos juzgados son vulnerables y con escasa educación, no saben que pueden solicitar apoyo legal y dónde acudir para ello.

Como la decisión queda en manos de un juez, entonces aparece un segundo problema en la norma del sistema de protección, pero esta vez para el menor y/o su familia. Porque la ley no exige que los afectados tengan un abogado que los represente. Y como la gran mayoría de los niños y las familias que llegan a esos juzgados son vulnerables y con escasa educación, no saben que pueden solicitar apoyo legal y dónde acudir para ello.

Finalmente, la Corte de Apelaciones determinó que la situación de la familia había mejorado: había conseguido un subsidio habitacional y mostraba mejor relación con los niños y compromiso con la terapia. Lo más importante fue lo que se descubrió en el segundo proceso. La ausencia de los padres a las visitas de D.C. tenía una razón: como los tres hijos estaban en distintos hogares del Sename, muy distantes entre sí, era imposible cumplir con las visitas a los hijos, asistir a terapia y además trabajar para poder demostrar que eran aptos para hacerse cargo de sus hijos. Ese informe fue clave para que la corte revocara la orden que incorporaba a D.C. a los procesos de adopción.

Finalmente, la Corte de Apelaciones determinó que la situación de la familia había mejorado: había conseguido un subsidio habitacional y mostraba mejor relación con los niños y compromiso con la terapia. Lo más importante fue lo que se descubrió en el segundo proceso. La ausencia de los padres a las visitas de D.C. tenía una razón: como los tres hijos estaban en distintos hogares del Sename, muy distantes entre sí, era imposible cumplir con las visitas a los hijos, asistir a terapia y además trabajar para poder demostrar que eran aptos para hacerse cargo de sus hijos. Ese informe fue clave para que la corte revocara la orden que incorporaba a D.C. a los procesos de adopción. Aunque la Corte Suprema le ordenó al Sename el envío trimestral de esos informes, los hogares rara vez lo hacen. Por esa razón, en muy pocas ocasiones se revisan las medidas de protección dictadas por un juez, y la más importante es la internación en un hogar. Según explicó a CIPER una jueza de familia de Santiago, el control que pueden tener sobre lo que pasa con los niños una vez dictada la sentencia, es casi nulo:

Aunque la Corte Suprema le ordenó al Sename el envío trimestral de esos informes, los hogares rara vez lo hacen. Por esa razón, en muy pocas ocasiones se revisan las medidas de protección dictadas por un juez, y la más importante es la internación en un hogar. Según explicó a CIPER una jueza de familia de Santiago, el control que pueden tener sobre lo que pasa con los niños una vez dictada la sentencia, es casi nulo:

La toma masiva de edificios en la universidad con la mayor matrícula del país (46.979 estudiantes en 2015) es la primera que se realiza exclusivamente en contra del lucro en una institución privada. Los alumnos movilizados acusan que Laureate extrae recursos para sacarlos del país y que, con esa operación, se ve mermada la calidad educativa. Reclaman que parte de los dineros generados por sus matrículas y aranceles no son reinvertidos en la universidad, lo que redunda en menor inversión en infraestructura y menor contratación de profesores de planta en las facultades.

La toma masiva de edificios en la universidad con la mayor matrícula del país (46.979 estudiantes en 2015) es la primera que se realiza exclusivamente en contra del lucro en una institución privada. Los alumnos movilizados acusan que Laureate extrae recursos para sacarlos del país y que, con esa operación, se ve mermada la calidad educativa. Reclaman que parte de los dineros generados por sus matrículas y aranceles no son reinvertidos en la universidad, lo que redunda en menor inversión en infraestructura y menor contratación de profesores de planta en las facultades. El Ministerio de Educación también realizó una investigación a la UNAB. Si bien se ha nombrado a la Andrés Bello entre las casas de estudio cuyas finanzas están siendo analizadas, fuentes del Mineduc aseguraron que la pesquisa se refería exclusivamente a la calidad de su infraestructura. Y afirmaron que la indagación se sobreseyó en enero pasado, luego de que la universidad subsanara las falencias.

El Ministerio de Educación también realizó una investigación a la UNAB. Si bien se ha nombrado a la Andrés Bello entre las casas de estudio cuyas finanzas están siendo analizadas, fuentes del Mineduc aseguraron que la pesquisa se refería exclusivamente a la calidad de su infraestructura. Y afirmaron que la indagación se sobreseyó en enero pasado, luego de que la universidad subsanara las falencias.

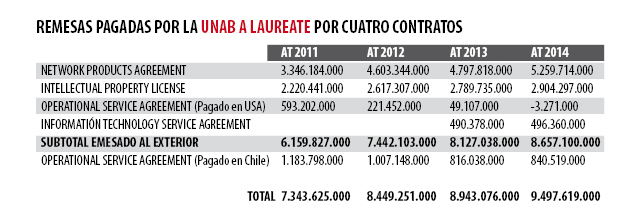

El pago de sobreprecio en el arriendo de infraestructura y en los servicios prestados por sociedades relacionadas, es la fórmula más utilizada por las universidades privadas que lucran. De esta forma, disfrazan el retiro de utilidades. En el caso de la UNAB, el plantel le sub-arrienda 18 edificios a Inmobiliaria Educacional SpA (IESA), sociedad en la que mantiene un 48,9% de las acciones (según registros de diciembre de 2013). La Universidad de Las Américas tiene otro 20%, la Universidad de Viña del Mar un 0,9%, la Universidad de Las Américas de Ecuador otro 8,5% y el AIEP un 4,6% del total de acciones. El restante 17,1% está en manos de sociedades controladas por Laureate: Laureate Chile II, Campus Master y Laureate Desarrollos Educacionales.

El pago de sobreprecio en el arriendo de infraestructura y en los servicios prestados por sociedades relacionadas, es la fórmula más utilizada por las universidades privadas que lucran. De esta forma, disfrazan el retiro de utilidades. En el caso de la UNAB, el plantel le sub-arrienda 18 edificios a Inmobiliaria Educacional SpA (IESA), sociedad en la que mantiene un 48,9% de las acciones (según registros de diciembre de 2013). La Universidad de Las Américas tiene otro 20%, la Universidad de Viña del Mar un 0,9%, la Universidad de Las Américas de Ecuador otro 8,5% y el AIEP un 4,6% del total de acciones. El restante 17,1% está en manos de sociedades controladas por Laureate: Laureate Chile II, Campus Master y Laureate Desarrollos Educacionales. Sobre el pago de impuestos, recalcó la exención tributaria de la que gozan: “La ley es clara y tiene una excepción para los servicios académicos que se prestan desde empresas fuera de Chile, que claramente no hay que pagar impuestos”. La versión oficial de Laureate –refutada por el informe de Aptitude– es que se trata de servicios prestados, los que se venden a precios de mercado.

Sobre el pago de impuestos, recalcó la exención tributaria de la que gozan: “La ley es clara y tiene una excepción para los servicios académicos que se prestan desde empresas fuera de Chile, que claramente no hay que pagar impuestos”. La versión oficial de Laureate –refutada por el informe de Aptitude– es que se trata de servicios prestados, los que se venden a precios de mercado.

Los viajeros eran los integrantes del llamado “grupo de avanzada” de la ANFP, quienes debían llegar con antelación a las sedes donde jugaba la selección nacional para asegurarse de que todo estuviera preparado para el arribo de los jugadores. El avión regresó el mismo día a Belo Horizonte solo con la tripulación a bordo (

Los viajeros eran los integrantes del llamado “grupo de avanzada” de la ANFP, quienes debían llegar con antelación a las sedes donde jugaba la selección nacional para asegurarse de que todo estuviera preparado para el arribo de los jugadores. El avión regresó el mismo día a Belo Horizonte solo con la tripulación a bordo (

El segundo nexo lo reveló

El segundo nexo lo reveló  Aunque Cartoni ya era dueño de una aventajada posición en las compras del Ejército cuando Fuente-Alba se instaló en 2010 a la cabeza de la institución, ese rol dominante se consolidó bajo su mando. Y ello, a pesar de que en ese mercado se creía que Cartoni pagaría un costo por las graves irregularidades detectadas en una compra de helicópteros en 2009, en que actuó de intermediario, y que significó un desembolso de US$170 millones (

Aunque Cartoni ya era dueño de una aventajada posición en las compras del Ejército cuando Fuente-Alba se instaló en 2010 a la cabeza de la institución, ese rol dominante se consolidó bajo su mando. Y ello, a pesar de que en ese mercado se creía que Cartoni pagaría un costo por las graves irregularidades detectadas en una compra de helicópteros en 2009, en que actuó de intermediario, y que significó un desembolso de US$170 millones (

Desde la Dirección del Trabajo confirmaron a CIPER que la orden al abogado Pascal Merino provino de las jefaturas de los departamentos de Relaciones Laborales y Jurídico de la Dirección Nacional. La indagación permitió establecer que la orden fue firmada por las abogadas Wendoling Silva y Marta Donaire.

Desde la Dirección del Trabajo confirmaron a CIPER que la orden al abogado Pascal Merino provino de las jefaturas de los departamentos de Relaciones Laborales y Jurídico de la Dirección Nacional. La indagación permitió establecer que la orden fue firmada por las abogadas Wendoling Silva y Marta Donaire. Similar pérdida de documentación se detectó con dos multas cursadas a Taylor Asesorías por $69,7 millones en 2008. No hubo explicación en la DT de por qué se mantenían en “reconsideración” en el sistema informático. Más grave fue lo que se descubrió con la sanción no cobrada a la Minera El Abra por $78,5 millones: la carpeta estaba vacía.

Similar pérdida de documentación se detectó con dos multas cursadas a Taylor Asesorías por $69,7 millones en 2008. No hubo explicación en la DT de por qué se mantenían en “reconsideración” en el sistema informático. Más grave fue lo que se descubrió con la sanción no cobrada a la Minera El Abra por $78,5 millones: la carpeta estaba vacía. La Contraloría calculó que hasta 2013 hubo multas por $3.216 millones que ya no era posible cobrar. Las razones:porque no se habían cumplido por parte de la Dirección del Trabajo ni los plazos ni la normativa para el cobro. Entre las irregularidades que provocaron la impunidad de los infractores, está por ejemplo, el registrar en el sistema DTPLUS un RUT erróneo de la empresa multada. Precisamente lo que ocurrió con las 470 UTM que debió pagar Express Santiago Uno por una multa en 2006 que nunca fue cobrada.

La Contraloría calculó que hasta 2013 hubo multas por $3.216 millones que ya no era posible cobrar. Las razones:porque no se habían cumplido por parte de la Dirección del Trabajo ni los plazos ni la normativa para el cobro. Entre las irregularidades que provocaron la impunidad de los infractores, está por ejemplo, el registrar en el sistema DTPLUS un RUT erróneo de la empresa multada. Precisamente lo que ocurrió con las 470 UTM que debió pagar Express Santiago Uno por una multa en 2006 que nunca fue cobrada.

Según los registros de Mossack Fonseca, luego de la apertura de la sociedad, Mecklenburg y González viajaron a Panamá en junio de 2012 y fueron recibidos en el aeropuerto por un miembro de la firma panameña, quien los trasladó al Hotel Le Meridien, a orillas de la bahía de la ciudad. Poco después, Alpha Centauri abrió cuenta corriente en el Banesco de Panamá.

Según los registros de Mossack Fonseca, luego de la apertura de la sociedad, Mecklenburg y González viajaron a Panamá en junio de 2012 y fueron recibidos en el aeropuerto por un miembro de la firma panameña, quien los trasladó al Hotel Le Meridien, a orillas de la bahía de la ciudad. Poco después, Alpha Centauri abrió cuenta corriente en el Banesco de Panamá. Ese año 2011, las gestiones en Chile de los agentes de Mossack Fonseca se enfrentaron a un obstáculo. Desde al menos cuatro estudios jurídicos se les señaló a los representantes del bufete panameño que los chilenos ya no estaban tan interesados en sacar sus capitales de Chile y que lo que buscaban ahora era traerlos de vuelta. Y que para hacerlo, muchos de sus clientes esperarían a la promulgación de la ley de repatriación de capitales que ya se discutía en el Congreso.

Ese año 2011, las gestiones en Chile de los agentes de Mossack Fonseca se enfrentaron a un obstáculo. Desde al menos cuatro estudios jurídicos se les señaló a los representantes del bufete panameño que los chilenos ya no estaban tan interesados en sacar sus capitales de Chile y que lo que buscaban ahora era traerlos de vuelta. Y que para hacerlo, muchos de sus clientes esperarían a la promulgación de la ley de repatriación de capitales que ya se discutía en el Congreso.

No son estos los únicos nombres de políticos con huella en Pampa Hermosa. En 2011, cuando la iniciativa ya estaba aprobada, la entonces presidenta del PPD, Carolina Tohá, visitó el Salar de Llamara, sector donde se produjeron los incumplimientos ambientales. Según

No son estos los únicos nombres de políticos con huella en Pampa Hermosa. En 2011, cuando la iniciativa ya estaba aprobada, la entonces presidenta del PPD, Carolina Tohá, visitó el Salar de Llamara, sector donde se produjeron los incumplimientos ambientales. Según  Soronal contemplaba extraer 395 lt/seg desde 11 pozos, cuatro de ellos en el Salar de Llamara, ecosistema de alto valor por la presencia del último bosque de tamarugos de origen completamente natural (los restantes han sido replantados) y por afloramientos de agua llamados puquíos. También por ser uno de los pocos lugares en el mundo con formaciones de estromatolitos, células fosilizadas a las que se atribuye ser las primeras oxigenadoras de la atmósfera.

Soronal contemplaba extraer 395 lt/seg desde 11 pozos, cuatro de ellos en el Salar de Llamara, ecosistema de alto valor por la presencia del último bosque de tamarugos de origen completamente natural (los restantes han sido replantados) y por afloramientos de agua llamados puquíos. También por ser uno de los pocos lugares en el mundo con formaciones de estromatolitos, células fosilizadas a las que se atribuye ser las primeras oxigenadoras de la atmósfera.

Desde que opera en Chile (fines de los ’80), Arcadis ha sido “lugar de abrigo” para varios ex funcionarios de gobierno. El actual superintendente de Medio Ambiente, Cristián Franz, por ejemplo, fue su jefe de Proyectos entre 1996 y 2001. En 1997 figuró también como jefe de Proyectos de Arcadis un viejo conocido de Franz: Pablo Pisani Codoceo, actual gerente de Sustentabilidad de Soquimich. Antes de integrarse a Arcadis, Pisani fue asesor entre 1992 y 1994 de la Conama. En 2007 asumió como gerente de Medio Ambiente y Comunidad de la minera.

Desde que opera en Chile (fines de los ’80), Arcadis ha sido “lugar de abrigo” para varios ex funcionarios de gobierno. El actual superintendente de Medio Ambiente, Cristián Franz, por ejemplo, fue su jefe de Proyectos entre 1996 y 2001. En 1997 figuró también como jefe de Proyectos de Arcadis un viejo conocido de Franz: Pablo Pisani Codoceo, actual gerente de Sustentabilidad de Soquimich. Antes de integrarse a Arcadis, Pisani fue asesor entre 1992 y 1994 de la Conama. En 2007 asumió como gerente de Medio Ambiente y Comunidad de la minera.

En 2013, al negar su acreditación, la CNA ya había sostenido que esas transferencias la exponían a una “eventual vulnerabilidad financiera”. Cuando la UDLA apeló –sin éxito– al Consejo Nacional de Educación (CNED), dicho organismo puso en duda la necesidad de los “cuantiosos” servicios que se estaban cancelando a Laureate y derivó los antecedentes al Mineduc, que inició su investigación por posible lucro. Se sumó a una indagatoria que ya realizaba el Ministerio Público por la misma materia y que se encuentra congelada debido a la falta de tipificación del delito.

En 2013, al negar su acreditación, la CNA ya había sostenido que esas transferencias la exponían a una “eventual vulnerabilidad financiera”. Cuando la UDLA apeló –sin éxito– al Consejo Nacional de Educación (CNED), dicho organismo puso en duda la necesidad de los “cuantiosos” servicios que se estaban cancelando a Laureate y derivó los antecedentes al Mineduc, que inició su investigación por posible lucro. Se sumó a una indagatoria que ya realizaba el Ministerio Público por la misma materia y que se encuentra congelada debido a la falta de tipificación del delito. El presidente de la CNA, Alfonso Muga, defendió la resolución que acreditó a la Universidad de las Américas: “El propósito de la acreditación no es verificar el estado financiero de las instituciones, sino la forma en que estas cumplen su misión de acuerdo a una serie de más de veinte parámetros de calidad dispuestos en la ley y en el reglamento respectivo. Varios de ellos mejoraron sustancialmente en la UDLA entre ambos procesos de acreditación, especialmente sus políticas de aseguramiento de la calidad, sus capacidades para hacer frente a las debilidades consignadas en 2013, demostrando capacidad de ajuste y consistencia entre misión, propósitos y objetivos, y la consolidación de un modelo educativo que incluye un 39% de carreras acreditadas” (en 2013 sólo el 14% lo estaba).

El presidente de la CNA, Alfonso Muga, defendió la resolución que acreditó a la Universidad de las Américas: “El propósito de la acreditación no es verificar el estado financiero de las instituciones, sino la forma en que estas cumplen su misión de acuerdo a una serie de más de veinte parámetros de calidad dispuestos en la ley y en el reglamento respectivo. Varios de ellos mejoraron sustancialmente en la UDLA entre ambos procesos de acreditación, especialmente sus políticas de aseguramiento de la calidad, sus capacidades para hacer frente a las debilidades consignadas en 2013, demostrando capacidad de ajuste y consistencia entre misión, propósitos y objetivos, y la consolidación de un modelo educativo que incluye un 39% de carreras acreditadas” (en 2013 sólo el 14% lo estaba).

El segundo contrato fue firmado el 23 de septiembre de 2002 y lleva la firma de Jorge Rodríguez Grossi, entonces ministro de Economía. Ese contrato le permitió a la entonces Sylvan ingresar al país US$15 millones para aumentar el capital de Sylvan Chile Limitada, la que a su vez aumentaría su participación en Desarrollo del Conocimiento S.A.

El segundo contrato fue firmado el 23 de septiembre de 2002 y lleva la firma de Jorge Rodríguez Grossi, entonces ministro de Economía. Ese contrato le permitió a la entonces Sylvan ingresar al país US$15 millones para aumentar el capital de Sylvan Chile Limitada, la que a su vez aumentaría su participación en Desarrollo del Conocimiento S.A.

Los 12 años de Barba como proveedor de la Teletón registran capítulos polémicos. Un antiguo y estrecho colaborador de Barba, que pidió reserva de su identidad, acusa que junto a un puñado de personas del círculo cercano del concejal UDI emitió en varias oportunidades boletas de honorarios para la Teletón, por trabajos que nunca realizaron. CIPER tuvo a la vista tres documentos por “servicios publicitarios” que asegura nunca prestó. En la contabilidad de la Teletón aparecen además varias boletas emitidas por la ex señora de René Barba, por su contador, por la esposa de éste y por al menos tres ex administrativos del colegio que dirige, ubicado en Lo Barnechea.

Los 12 años de Barba como proveedor de la Teletón registran capítulos polémicos. Un antiguo y estrecho colaborador de Barba, que pidió reserva de su identidad, acusa que junto a un puñado de personas del círculo cercano del concejal UDI emitió en varias oportunidades boletas de honorarios para la Teletón, por trabajos que nunca realizaron. CIPER tuvo a la vista tres documentos por “servicios publicitarios” que asegura nunca prestó. En la contabilidad de la Teletón aparecen además varias boletas emitidas por la ex señora de René Barba, por su contador, por la esposa de éste y por al menos tres ex administrativos del colegio que dirige, ubicado en Lo Barnechea. “La pelea en las calles es con todo, cada uno defiende su territorio. Yo salía con pistola para que no nos ‘botaran’ los brigadistas rivales”, dijo a CIPER un ex miembro del equipo de Barba en este negocio, que pidió reserva de su identidad.

“La pelea en las calles es con todo, cada uno defiende su territorio. Yo salía con pistola para que no nos ‘botaran’ los brigadistas rivales”, dijo a CIPER un ex miembro del equipo de Barba en este negocio, que pidió reserva de su identidad. En los registros también aparece el actual director de Finanzas del establecimiento educacional y estrecho colaborador del concejal, el contador Víctor Ojeda Huenchuñir. CIPER habló por teléfono con Ojeda, quien también negó haber entregado boletas de honorarios a la institución. Los registros contables de la entidad consignan, sin embargo, pagos a nombre del contador en 2003, 2004, 2007 y 2008, por montos entre $2,5 y $5,5 millones.

En los registros también aparece el actual director de Finanzas del establecimiento educacional y estrecho colaborador del concejal, el contador Víctor Ojeda Huenchuñir. CIPER habló por teléfono con Ojeda, quien también negó haber entregado boletas de honorarios a la institución. Los registros contables de la entidad consignan, sin embargo, pagos a nombre del contador en 2003, 2004, 2007 y 2008, por montos entre $2,5 y $5,5 millones.

Fue ella, como representante de Diolre, quien en enero de 2014 firmó un contrato con el municipio de Lo Barnechea para el arriendo por tres meses de un sector del terreno donde está el colegio para el funcionamiento del jardín infantil municipal El Trébol. En el contrato, al que accedió CIPER (

Fue ella, como representante de Diolre, quien en enero de 2014 firmó un contrato con el municipio de Lo Barnechea para el arriendo por tres meses de un sector del terreno donde está el colegio para el funcionamiento del jardín infantil municipal El Trébol. En el contrato, al que accedió CIPER (

Quien sí respondió las preguntas de CIPER fue Alejandra Gamboa Osorio, quien fue contratada por la FTCH como encargada del Departamento de Capacitación y Desarrollo. Ocupó ese cargo entre marzo de 2011 y septiembre de 2015, periodo en el que también emitió 16 boletas que suman $13,4 millones. De éstas, 12 corresponden a “Coordinación” y “Administración” en Copa Davis, torneos Futuro y campeonatos de menores, las que suman $11,5 millones.

Quien sí respondió las preguntas de CIPER fue Alejandra Gamboa Osorio, quien fue contratada por la FTCH como encargada del Departamento de Capacitación y Desarrollo. Ocupó ese cargo entre marzo de 2011 y septiembre de 2015, periodo en el que también emitió 16 boletas que suman $13,4 millones. De éstas, 12 corresponden a “Coordinación” y “Administración” en Copa Davis, torneos Futuro y campeonatos de menores, las que suman $11,5 millones. Entre 2010 y 2016, Rossi emitió 97 boletas por una suma total de $96,3 millones. Entre estas boletas CIPER detectó al menos 24 que no corresponden a sus honorarios mensuales (que eran de $1,1 millón) y cuyas glosas son similares al trabajo que Rossi desempeñaba como entrenador. Se trata de 14 boletas en las que cobra como “asistente técnico” en Copa Davis (por un total de $10 millones) y otras diez por “servicios prestados” (que no se detallan) en torneos sudamericanos, FED Cup (el torneo femenino de naciones más importante, similar a la Davis) y otros certámenes, por un total de $4,9 millones.

Entre 2010 y 2016, Rossi emitió 97 boletas por una suma total de $96,3 millones. Entre estas boletas CIPER detectó al menos 24 que no corresponden a sus honorarios mensuales (que eran de $1,1 millón) y cuyas glosas son similares al trabajo que Rossi desempeñaba como entrenador. Se trata de 14 boletas en las que cobra como “asistente técnico” en Copa Davis (por un total de $10 millones) y otras diez por “servicios prestados” (que no se detallan) en torneos sudamericanos, FED Cup (el torneo femenino de naciones más importante, similar a la Davis) y otros certámenes, por un total de $4,9 millones. No se explica que la FTCH pague a jugadores por intervenir en torneos Futuro, ya que en estos campeonatos se paga por inscribirse y participar. Y, a diferencia de lo que ocurre en Copa Davis, la federación no asigna una retribución por participar.

No se explica que la FTCH pague a jugadores por intervenir en torneos Futuro, ya que en estos campeonatos se paga por inscribirse y participar. Y, a diferencia de lo que ocurre en Copa Davis, la federación no asigna una retribución por participar.

Es cierto que a partir de 1978, cuando explotó el escándalo, los talleres literarios llegaron a su fin. Pero algunos de los asistentes siguieron frecuentando la casa de Lo Curro. Especialmente Carlos Franz y Carlos Iturra. Gonzalo Contreras había partido a estudiar a Estados Unidos y no volverá a Chile hasta varios años después.

Es cierto que a partir de 1978, cuando explotó el escándalo, los talleres literarios llegaron a su fin. Pero algunos de los asistentes siguieron frecuentando la casa de Lo Curro. Especialmente Carlos Franz y Carlos Iturra. Gonzalo Contreras había partido a estudiar a Estados Unidos y no volverá a Chile hasta varios años después. Esa casa había sido una caldera. Más bien un infierno. Fue guarida de los neofascistas italianos que atentaron contra Bernardo Leighton y su esposa en 1975, en Roma; y de los cubanos anticastristas que hicieron lo propio contra Orlando Letelier y su asistente en 1976, en Washington. Ahí también fue torturado y asesinado el diplomático español Carmelo Soria. Y en esas habitaciones el sacerdote Mario Zañartu fue víctima de un montaje con mujeres desnudas mientras en unas instalaciones laterales, el químico Eugenio Berríos experimentaba con ratones y conejos la efectividad letal del gas sarín y de las toxinas botulínicas. Y claro, también fue sede de fiestas y talleres literarios.

Esa casa había sido una caldera. Más bien un infierno. Fue guarida de los neofascistas italianos que atentaron contra Bernardo Leighton y su esposa en 1975, en Roma; y de los cubanos anticastristas que hicieron lo propio contra Orlando Letelier y su asistente en 1976, en Washington. Ahí también fue torturado y asesinado el diplomático español Carmelo Soria. Y en esas habitaciones el sacerdote Mario Zañartu fue víctima de un montaje con mujeres desnudas mientras en unas instalaciones laterales, el químico Eugenio Berríos experimentaba con ratones y conejos la efectividad letal del gas sarín y de las toxinas botulínicas. Y claro, también fue sede de fiestas y talleres literarios.

El 30 de octubre de 2008 el general en retiro se deshizo de ese auto y ese mismo día adquirió en la automotora ubicada en la comuna de Vitacura, un jeep Audi Q7 4.2 color gris en $45,9 millones. La factura registra que Fuente-Alba entregó el jeep que había adquirido en noviembre de 2007 en parte de pago. Lo extraño es que a pesar de que el general había comprado ese jeep un año antes en $34 millones, la automotora lo tasó en $35 millones.

El 30 de octubre de 2008 el general en retiro se deshizo de ese auto y ese mismo día adquirió en la automotora ubicada en la comuna de Vitacura, un jeep Audi Q7 4.2 color gris en $45,9 millones. La factura registra que Fuente-Alba entregó el jeep que había adquirido en noviembre de 2007 en parte de pago. Lo extraño es que a pesar de que el general había comprado ese jeep un año antes en $34 millones, la automotora lo tasó en $35 millones. En octubre de 2014, Lavados G y G ya se había adjudicado una licitación para proveer del servicio de lavandería a ese mismo centro militar de recreación por $15,3 millones (

En octubre de 2014, Lavados G y G ya se había adjudicado una licitación para proveer del servicio de lavandería a ese mismo centro militar de recreación por $15,3 millones (

La empresa no se considera privilegiada por el efecto que tuvo en estos últimos tres años el artículo décimo séptimo transitorio, pues estima que es una norma que –como ocurre muchas veces con los cambios tributarios– solo aplicó un criterio de gradualidad en la cobranza para no provocar desajustes graves en el mercado. Según los datos que Corpesca hizo llegar a CIPER, a pesar del “techo” que se puso al pago de impuestos entre 2014 y 2016, canceló una suma total de $2.630 millones por sobre lo que pagaba en 2012.

La empresa no se considera privilegiada por el efecto que tuvo en estos últimos tres años el artículo décimo séptimo transitorio, pues estima que es una norma que –como ocurre muchas veces con los cambios tributarios– solo aplicó un criterio de gradualidad en la cobranza para no provocar desajustes graves en el mercado. Según los datos que Corpesca hizo llegar a CIPER, a pesar del “techo” que se puso al pago de impuestos entre 2014 y 2016, canceló una suma total de $2.630 millones por sobre lo que pagaba en 2012.

Pero a poco andar la situación cambió. En agosto de 2014, el decomiso en el aeropuerto de Arica de los 48 kilos de oro de alta pureza (y con valor cercano a los $1.500 millones) retrasó los envíos a Dubai. Vilches se habría excusado ante la compañía internacional señalando que a causa de un millonario robo ocurrido en el aeropuerto de Santiago ese mismo mes –caratulado por la prensa como el “Robo del Siglo”–, había quedado imposibilitado de enviar la mercancía. También hizo referencia a que había tenido problemas administrativos con Aduanas en Arica.

Pero a poco andar la situación cambió. En agosto de 2014, el decomiso en el aeropuerto de Arica de los 48 kilos de oro de alta pureza (y con valor cercano a los $1.500 millones) retrasó los envíos a Dubai. Vilches se habría excusado ante la compañía internacional señalando que a causa de un millonario robo ocurrido en el aeropuerto de Santiago ese mismo mes –caratulado por la prensa como el “Robo del Siglo”–, había quedado imposibilitado de enviar la mercancía. También hizo referencia a que había tenido problemas administrativos con Aduanas en Arica. Complicada la ruta transfronteriza chileno-peruana por la incautación de 2014, una de las nuevas vías que encontró Vilches para internar el metal fue el Paso Los Libertadores. A través de esa ruta dos “muleros” argentinos habrían internado oro suficiente para que Vilches materializara en el transcurso de un año y medio al menos diez despachos a NTR Metals en Estados Unidos.

Complicada la ruta transfronteriza chileno-peruana por la incautación de 2014, una de las nuevas vías que encontró Vilches para internar el metal fue el Paso Los Libertadores. A través de esa ruta dos “muleros” argentinos habrían internado oro suficiente para que Vilches materializara en el transcurso de un año y medio al menos diez despachos a NTR Metals en Estados Unidos. En la corredora de bolsa Essex S.A., constituida en 2008 en Chile, Mella posee el 89% de las acciones. El porcentaje restante se reparte entre su hermano, Juan José Mella (1%) y su socio en este y otros negocios, Eugenio Garay Rivera (10%). Según los informes enviados por Essex a la Superintendencia de Valores y Seguros (SVS) el patrimonio de la firma a diciembre de 2015 era de $235,5 millones.

En la corredora de bolsa Essex S.A., constituida en 2008 en Chile, Mella posee el 89% de las acciones. El porcentaje restante se reparte entre su hermano, Juan José Mella (1%) y su socio en este y otros negocios, Eugenio Garay Rivera (10%). Según los informes enviados por Essex a la Superintendencia de Valores y Seguros (SVS) el patrimonio de la firma a diciembre de 2015 era de $235,5 millones.

Serán clave los primeros pasos que dé el fiscal Contardo, particularmente si decide pedir los documentos contables de Asipes. Hasta ahora sólo se conocen los pagos que hizo a personas que, en paralelo, emitieron boletas ideológicamente falsas a SQM, pero no se ha investigado a fondo el rol de la asociación pesquera.

Serán clave los primeros pasos que dé el fiscal Contardo, particularmente si decide pedir los documentos contables de Asipes. Hasta ahora sólo se conocen los pagos que hizo a personas que, en paralelo, emitieron boletas ideológicamente falsas a SQM, pero no se ha investigado a fondo el rol de la asociación pesquera.